Mengelola keuangan pribadi bagi seorang profesional terutama profesional muda, akan menjadi hal yang cukup sulit untuk dilakukan mengingat gairah konsumsi yang masih begitu tinggi dalam gaya hidup konsumtif yang sepertinya membuat kita semakin hari menjadi semakin merasa tidak cukup dengan kebutuhan-kebutuhan yang sebenarnya bukan menjadi prioritas. Bahkan kurang tepat jika disebut sebagai kebutuhan tetapi lebih tepat disebut sebagai keinginan. Dengan mengelola keuangan secara ketat, banyak keinginan yang harus dikesampingkan karena terdapat begitu banyak daftar alokasi dana bulanan untuk kepentingan jangka panjang dan kebutuhan primer yang harus diprioritaskan. Dengan begini, pola hidup konsumtif pun akan berkurang. Pada akhirnya, akhir bulan bahkan pertengahan bulan tak lagi menjadi momok bagi anda lantaran kehabisan uang bulanan dan gambaran masa tua anda akan terlihat lebih jelas dan matang dari sisi finansial.

Berikut adalah enam langkah untuk menghindari risiko kehabisan uang di akhir bulan hingga mempersiapkan finansial jangka panjang dengan matang yang perlu dilakukan seorang profesional muda dalam mengelola keuangannya;

- 50% Total Pendapatan Untuk Pengeluaran Bulanan

Pengeluaran bulanan ini merupakan porsi yang sangat krusial dalam hal pengelolaan keuangan. Pada rancangan pengeluaran ini, saya menyarankan untuk mengalokasikan sebagian dari penghasilan bulanan anda atau 50% dari penghasilan anda untuk pengeluaran bulanan mengingat kebutuhan saat ini menjadi semakin banyak dan mahal. Contohnya; jika di era awal tahun Sembilan puluhan, pulsa telepon genggam bahkan telepon genggam sendiri bukan menjadi kebutuhan primer, saat ini hal tersebut telah menjadi kebutuhan primer yang digunakan untuk kepentingan pekerjaan hingga komunikasi harian keluarga. 50% dari anggaran bulanan ini perlu untuk anda kalkulasi dan pisahkan terlebih dahulu kebutuhan primer dalam persentase besar dari 50% tersebut sebagai prioritas seperti biaya makan, transportasi, listrik, pulsa, asuransi, obat-obatan untuk penyakit ringan, dan berbagai kebutuhan harian mendasar lainnya serta membayar berbagai cicilan sebelum memutuskan untuk membeli kebutuhan pelengkap atau sekunder. Setelah mengkalkulasi dan memisahkan biaya kebutuhan primer, gunakan anggaran sisa dari porsi pengeluaran bulanan tersebut dengan lebih bijak. Sisihkan untuk keperluan hiburan akhir minggu anda seperti nonton film di bioskop, menikmati secangkir kopi di café, atau makan malam bersama keluarga atau teman untuk meminimalisir tingkat stress setelah lima hari penuh berkutat dengan pekerjaan. Menghabiskan akhir minggu dengan keluarga atau teman pun tak perlu dengan cara yang berlebihan, kecuali jika ada perayaan-perayaan tertentu seperti ulang tahun, syukuran kenaikan jabatan, dan lain sebagainya.

Untuk pengeluaran dalam membeli barang yang cukup mahal seperti alat elektronik, sebaiknya dengan menggunakan kartu kredit, atau lebih sedikit bersabar dengan cara menabung dalam skala tabungan jangka pendek yang akan dibahas pada poin ketiga nanti agar cicilan bulanan tak semakin membengkak.

Sebagai saran tambahan; berbelanja kebutuhan secara online pun merupakan salah satu cara yang cukup efektif dan efisien. Kita sudah tidak perlu untuk mengeluarkan banyak biaya transportasi, menghemat waktu untuk melakukan hal lain, tidak perlu dandan untuk keluar rumah dengan tujuan berbelanja bagi para wanita, hingga menghindarkan kita dari kebiasaan berbelanja di luar rencana awal yang sudah pasti akan menambah banyaknya pengeluaran.

- Buatlah catatan pengeluaran harian

Jangan lupa untuk menyimpan struk pembelian setiap kali anda berbelanja. Ketika pulang bekerja, luangkan waktu beberapa menit untuk membuat catatan detail terkait pengeluaran di hari tersebut. Dengan membuat catatan pengeluaran harian, anda akan dengan mudah melihat kembali kebutuhan mana yang perlu untuk dibeli dan kebutuhan mana yang tidak perlu untuk dibeli keesokan harinya, tergantung dari kebutuhan prioritas harian anda. Karena, terkadang kita sering membeli barang-barang yang tidak terlalu penting dan tidak mendesak. Salah satu contohnya adalah dengan membeli cemilan yang berlebihan dari segi kuantitas maupun harga.

- 30% Total Pendapatan Untuk Tabungan

Salah satu faktor utama dalam kesehatan finansial secara personal adalah dengan menabung. Tanpa mengesampingkan besaran porsi pengeluaran untuk kebutuhan bulanan yang terdapat pada poin pertama tadi, persentase tabungan sengaja diberi porsi yang cukup besar mengingat kebutuhan jangka panjang, bahkan untuk perencanaan investasi jangka panjang pun, kita membutuhkan jumlah tabungan yang cukup besar. Tabungan pun bisa menjadi dana darurat kedua secara terpaksa bila dana darurat utama yang akan saya bahas di poin keenam nanti tidak mencukupi.

Di sini, saya membagi skala tabungan menjadi dua bagian. Yang pertama adalah tabungan jangka pendek, dan yang kedua adalah tabungan jangka panjang.

- Tabungan Jangka Pendek

Tabungan jangka pendek ini merupakan aktivitas menabung yang bisa anda lakukan dalam jangka waktu 6 hingga 12 bulan. Tabungan dalam skala ini biasanya digunakan untuk memenuhi kebutuhan yang tidak terlalu mendesak seperti membeli Gadget baru, aksesoris untuk rumah maupun kendaraan, hingga memenuhi rencana liburan tahunan. Tabungan jangka pendek pun merupakan salah satu solusi agar anda dapat terhindar dari meningginya penggunaan kartu kredit. Selain untuk memenuhi kebutuhan sekunder yang mendekati tersier, tabungan jangka pendek pun dapat dialokasikan pada kebutuhan pendidikan informal anda. Agar anda tidak terlalu berlama-lama berada di satu posisi jabatan dengan gaji yang begitu-begitu saja, maka tidak cepat puas dan ingin terus belajar adalah cara paling penting yang harus dilakukan. Mengikuti kursus atau pun Workshop bersertifikasi yang relevan dengan pekerjaan, akan menambah pengetahuan, relasi, hingga mempercepat perjalanan karir anda. Buat tabungan berkala untuk kebutuhan yang satu ini.

- Tabungan Jangka Panjang

Ingin memiliki hidup yang berada dalam taraf sejahtera di masa senja adalah impian dari setiap manusia. Tapi, untuk mencapai hal tersebut, anda harus memiliki kedisiplinan dan konsistensi dalam aktivitas menabung di masa muda. Biasanya, tabungan ini akan digunakan untuk berwirausaha atau pun untuk berinvestasi di pasar saham dengan beragam pilihan produk investasi saat ini demi menikmati hidup bebas finansial di masa tua, serta untuk memenuhi biaya pendidikan anak-anak di perguruan tinggi nanti.

Tak hanya untuk persiapan menuju hari tua, tabungan jangka panjang yang rentang waktu menabungnya lebih dari satu tahun ini pun dapat anda gunakan untuk kebutuhan biaya menikah bagi yang belum menikah, kebutuhan biaya pendidikan formal menuju jenjang yang lebih tinggi, hingga tabungan Umrah atau Haji bagi yang beragama Muslim

Alangkah baiknya, perencanaan tabungan jangka pendek maupun panjang ini anda susun dari yang paling cepat dananya ingin digunakan, hingga yang paling lama agar rentang waktu menabung dari setiap kebutuhan serta keberlangsungan aktivitas menabung dapat berjalan secara tertata rapi dan berkala.

Untuk lebih detail membagi persentase dalam skala jangka pendek maupun panjang dari dana 30% tersebut, sesuaikan dengan kebutuhan berdasarkan daftar perencanaan tabungan anda.

- Buat rekening lebih dari satu

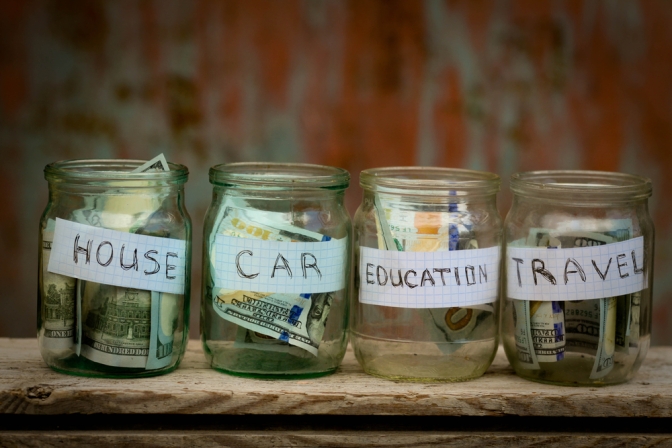

Untuk menata keuangan anda agar menjadi lebih rapi, membuat rekening lebih dari satu adalah salah satu cara yang cukup solutif. Dalam hal ini, saya menyarankan untuk membuat tiga rekening. Yang pertama untuk menyimpan tabungan jangka panjang, yang kedua untuk menyimpan tabungan jangka pendek, dan yang ketiga untuk menyimpan dana darurat dan kebutuhan pengeluaran bulanan anda. Dengan cara ini, anda akan lebih mudah mengontrol pengeluaran bulanan anda dan mengetahui banyaknya jumlah dana yang telah anda tabung.

- 10% Total Pendapatan Untuk Investasi

Selain menabung, berinvestasi dalam berbagai bentuk merupakan salah satu cara agar meminimalisir potensi kesulitan finansial yang sangat disarankan bagi seorang profesional muda. Investasi dapat dilakukan dengan membeli emas, membeli sebidang tanah, bekerjasama dengan rekanan untuk membangun wirausaha, hingga mengikuti investasi Reksadana atau jenis saham lainnya. Untuk investasi dalam nominal kecil, dapat anda lakukan setiap bulannya. Namun, jika anda berencana untuk berinvestasi pada sesuatu yang bernilai nominal besar seperti membeli tanah, buat tabungan khusus untuk investasi, dan masukkan dalam tabungan skala jangka panjang.

Berbeda dengan menabung yang mungkin nilai mata uangnya akan termakan inflasi, berinvestasi akan mendatangkan keuntungan kepada anda karena nilai emas dan tanah cenderung meningkat setiap tahunnya. Membangun usaha bersama rekanan pun akan membuat dana anda terus berputar dan menghasilkan pendapatan tambahan.

Untuk alokasi dana investasi, saya menyarankan untuk menggunakan 10% dari total pendapatan per bulan. Penambahan sekian persen dari uang tabungan jangka panjang pun sangat disarankan.

- 10% Total Pendapatan Untuk Dana Darurat

Sisa 10% dari total pendapatan bulanan anda, sebaiknya disisihkan untuk dana darurat seperti mengganti bagian dari kendaraan yang rusak, memperbaiki ponsel yang tiba-tiba mengalami gangguan, hingga kebutuhan darurat lainnya yang tidak terduga. Keuntungan lain dari menyisihkan dana darurat ini adalah, jika di akhir bulan dana ini tidak terpakai, bisa secara bebas anda alihkan ke saldo tabungan anda ataupun untuk memenuhi kemauan anda untuk membeli sesuatu yang diinginkan.

Enam langkah tersebut tentunya harus dijalankan dengan benar-benar disiplin dan penuh konsistensi. Setelah mengetahui dan berencana untuk menjalankan keenam langkah ini, anda sudah tak perlu khawatir lagi dengan kebiasaan umum penipisan dompet di akhir bulan dan terlepas dari bayang-bayang gambaran masa tua yang tak sejahtera.